栏目分类

发布日期:2024-09-29 13:42 点击次数:196

北京时间周四,英伟达将发布其2025财年第二财季财报(注:英伟达财年与自然年不同步,2024年1月底至2025年1月底为2025财年),营收预计将翻一番多。但对于已经习惯了惊人业绩的投资者,他们对英伟达抱有更高的期望。

股票配资是指投资者从经纪商处借用资金来购买股票。经纪商通常提供高达投资金额 2-5 倍的杠杆。例如,如果投资者有 10,000 美元,他们可以使用配资购买价值高达 50,000 美元的股票。

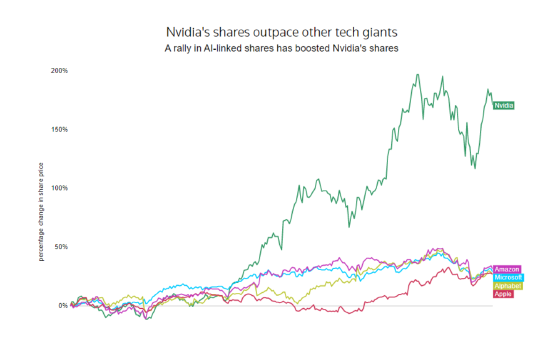

届时,无论英伟达的业绩是超出,还是低于华尔街的预期,都将对AI股产生相应的影响。今年,英伟达股价已经飙升了逾150%,市值增加了1.82万亿美元,同时也推动标普500指数创下新高。

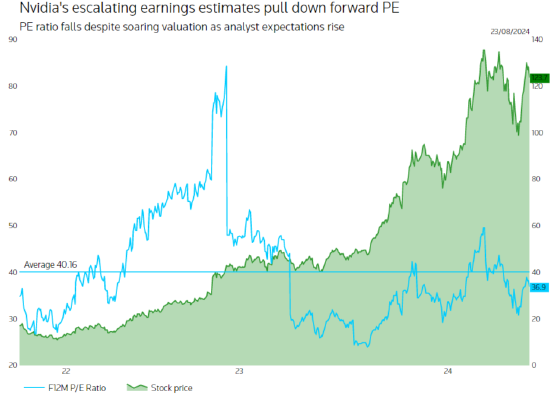

当前,英伟达的预期市盈率为37倍,而包括英伟达在内的标普500指数前六大科技公司的平均市盈率约为29倍。

图2:英伟达不断上升的盈利预期拉低了市盈率

图2:英伟达不断上升的盈利预期拉低了市盈率

截至8月23日,根据LSEG的数据,英伟达第二财季营收预计将同比增长约112%,达到286.8亿美元。

但由于为满足日益增长的需求而导致的生产成本提高,其调整后的毛利率可能比第一财季下降3个百分点以上,至75.8%。

投资机构Synovus Trust的高级投资组合经理Daniel Morgan表示:“它(英伟达)不仅是芯片的基准,也是整个AI的基准。如果英伟达失败了,投资者将卖掉AI领域的每只股票。”

但是,一些投资者已经开始担心英伟达满足这种高期望的能力,并质疑英伟达最大客户在AI的支出速度。

这些担忧已经导致英伟达股价在7月和8月初的大部分时间里下跌了20%,尽管最近的复苏使该股仅比6月份的历史高点低约5%。

图3:英伟达股价走势

图3:英伟达股价走势

此外,英伟达下一代Blackwell AI芯片的潜在生产延迟可能会带来更多麻烦。公司CEO黄仁勋5月份曾表示,Blackwell芯片将在第二财季发货。但分析师近期指出,设计问题可能导致该芯片推迟上市。

研究公司SemiAnalysis表示,这意味着英伟达的营收增长可能于明年上半年遭受打击。如果代工厂商台积电提高费用(台积电最近暗示了这种可能性),英伟达的利润率也可能受到挤压。

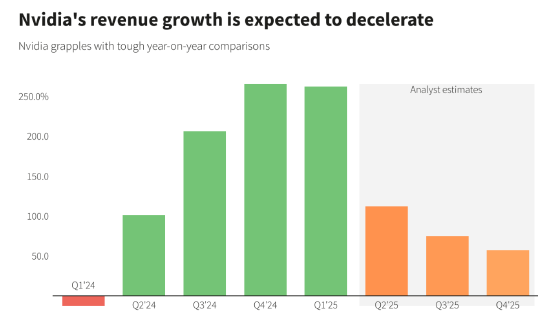

LSEG数据显示,英伟达可能预计其测第三财季营收将增长75%,达到316.9亿美元。这将结束其连续五个财季的三位数涨幅,同时也反映出很难再达到一年前的水平。当时,英伟达的营收飙升了约206%,达到181.2亿美元。

在过去的三个财季里,Nvidia的营收涨幅超过了200%。

投资公司Running Point Capital首席投资官Michael Schulman称:“这就是所谓的‘大数定律’。一旦一家公司达到一定规模,它就无法保持同样的增长。”

图4:英伟达营收增长预计放缓

图4:英伟达营收增长预计放缓

一些分析人士表示,英伟达可以通过其上一代Hopper芯片来替换Blackwell芯片的订单,以此来抵消Blackwell延迟的影响。Hopper系列芯片不如Blackwell强大,但也足以满足大多数与AI相关的应用。

另外,英伟达的商业行为也引发了越来越多的反垄断担忧。美国监管机构正在调查英伟达是否向云提供商施压,要求他们购买多种产品,以及它是否试图将其网络设备与备受追捧的AI芯片捆绑在一起。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 股票交易配资