栏目分类

发布日期:2024-09-24 12:20 点击次数:105

专题:聚焦美股2024年第二季度财报

以下是使用股票配资app加速投资效果的几个优势:

短期看,公司股价中已经包含AI等带来的增量预期,而这疲软的指引和市场的担忧,将影响市场的信心。中长期看,公司业绩面真正的好转仍需要核心客户提升资本开支的预期,进而带动EUV等先进产品的出货增长。

阿斯麦(ASML)于北京时间2024年7月17日下午的20美股盘前发布了2024年第二季度财报(截止2024年6月),要点如下:

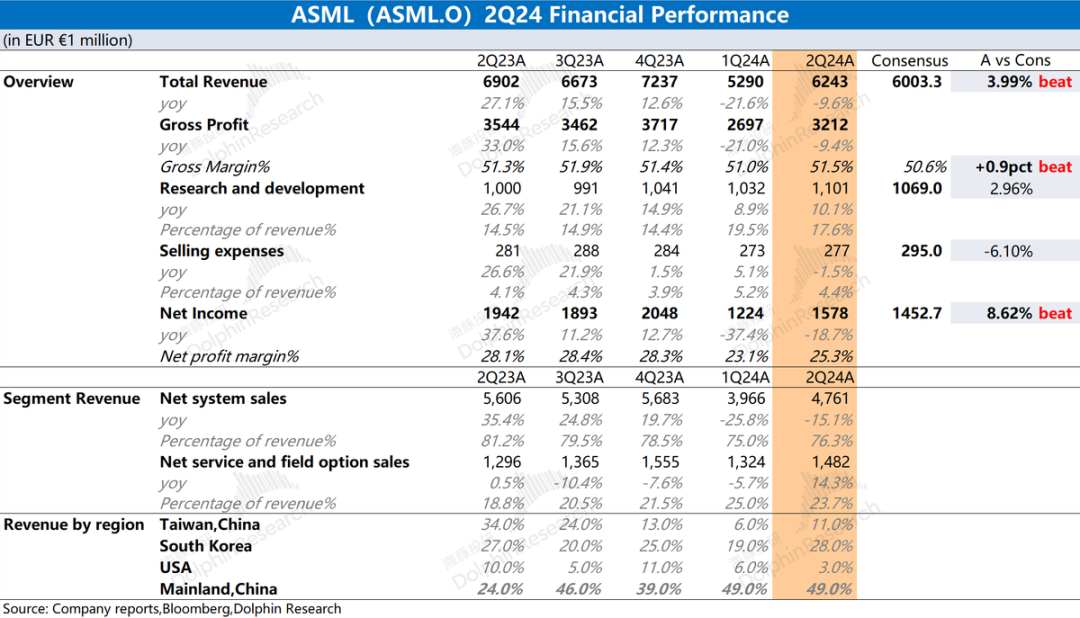

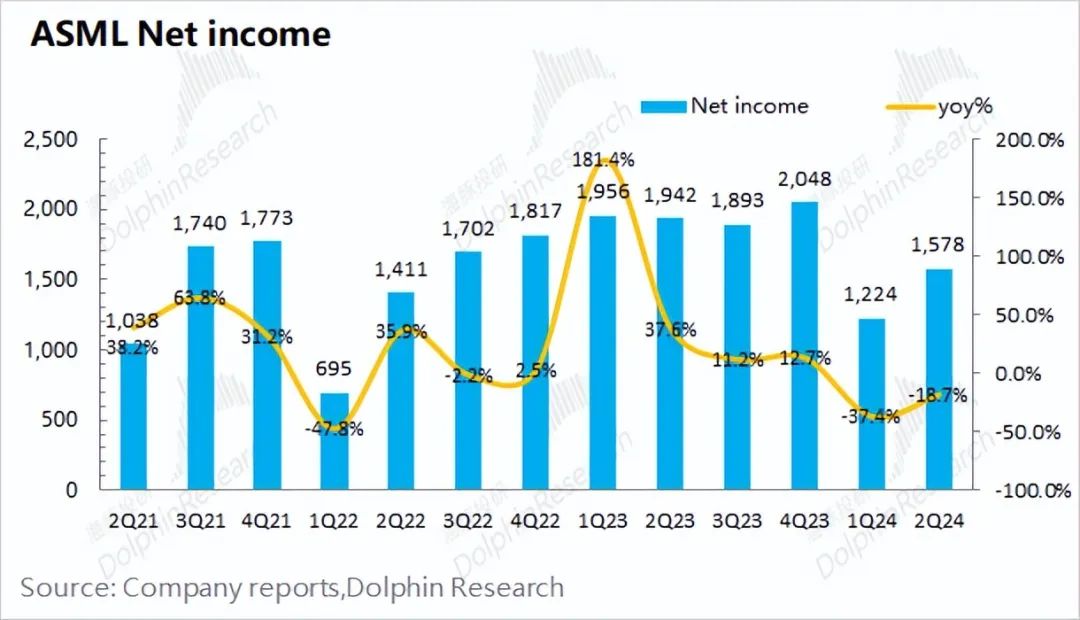

1、核心数据:收入和毛利率,双双好于预期。阿斯麦(ASML)在2024年第二季度实现营收62.4亿欧元,好于市场预期(60亿欧元)。本季度收入有所回升,主要是受中国大陆客户及韩国客户拉货增加的影响。公司在2024年第二季度净利润为15.78亿欧元,同比下滑18.7%,好于市场预期(14.5亿欧元)。公司毛利率稳中有升,而收入端是公司本季度业绩的主要影响因素。

2、各项业务情况:EUV和ArFi是最主要的收入来源。系统销售收入仍是公司最主要的收入来源,占据公司收入7成以上。由于EUV的高单价,是公司业绩的重要影响项。受近期EUV出货量相对偏低的出货量影响,公司收入和业绩仍未完全走出低谷。

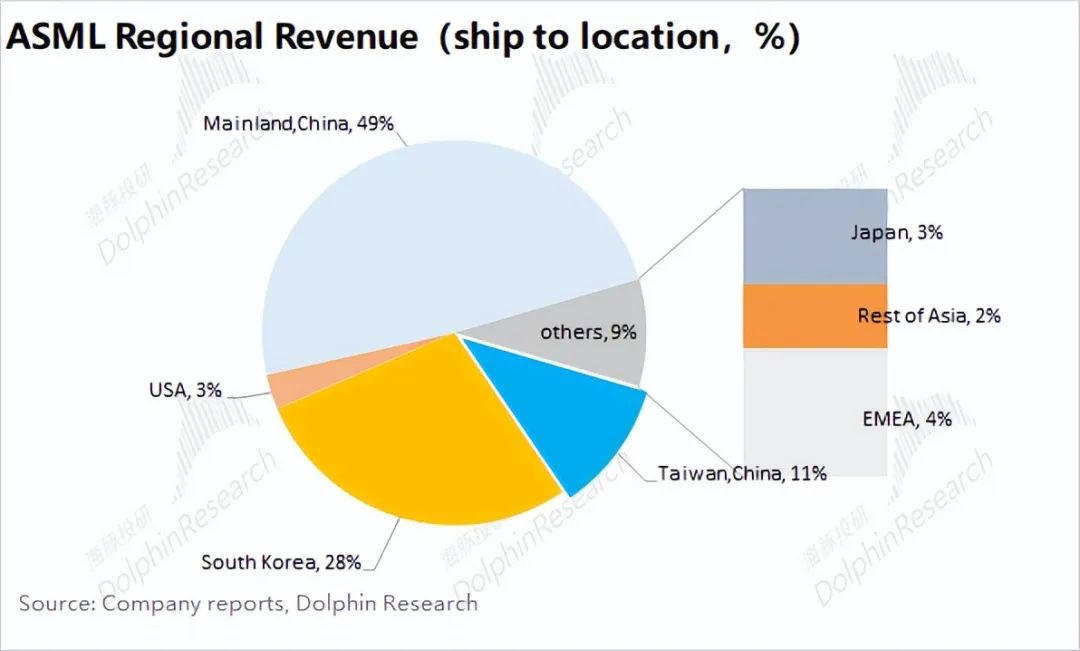

3、各地区收入表现:中国大陆占据一半。虽然受管制的影响,但中国大陆地区的收入占比仍然维持在第一位,这主要是受逆周期扩产的影响,中国大陆地区提升了对ArFi和ArF Dry的拉货。韩国客户拉货回归常态,而台积电的拿货情况还在相对低位。

4、阿斯麦(ASML)业绩指引:2024年第三季度预期收入67-73亿欧元(市场预期74.5亿欧元)和毛利率50-51%(市场预期51.12%)。虽然公司下季度营收有望提升,但仍低于市场的预期。

整体来看:阿斯麦(ASML)本季度财报数据还不错,但下季度的指引相对疲软。

本季度财报数据:公司本季度收入和毛利率,双双好于市场预期,主要得益于中国地区客户及韩国客户拉货的回升。此外,受资本开支的影响,对台积电的出货情况仍相对偏低。

再看公司指引:公司预期2024年第三季度收入67-73亿欧元(市场预期74.55亿欧元)和毛利率50-51%(市场预期51.12%)。在AI、存储等产业链带动下,虽然收入环比将有所回暖,但仍低于市场预期。

在半导体相对低迷时期,中国大陆地区的逆周期扩产,已经成为公司的第一大收入来源。而如果美国等继续加大对半导体领域的贸易限制,公司的业绩可能会受到相对明显的影响。

综合来看,海豚君认为虽然财报数据还不错,但公司指引不及预期,直接影响了市场对公司的信心。此外,市场也存有部分对美国等继续在半导体领域进一步贸易限制的担忧。短期看,公司股价中已经包含AI等带来的增量预期,而这疲软的指引和市场的担忧,将影响市场的信心。中长期看,公司业绩面真正的好转仍需要核心客户提升资本开支的预期,进而带动EUV等先进产品的出货增长。

以下是详细分析

一、核心数据:收入和毛利率,双双好于预期

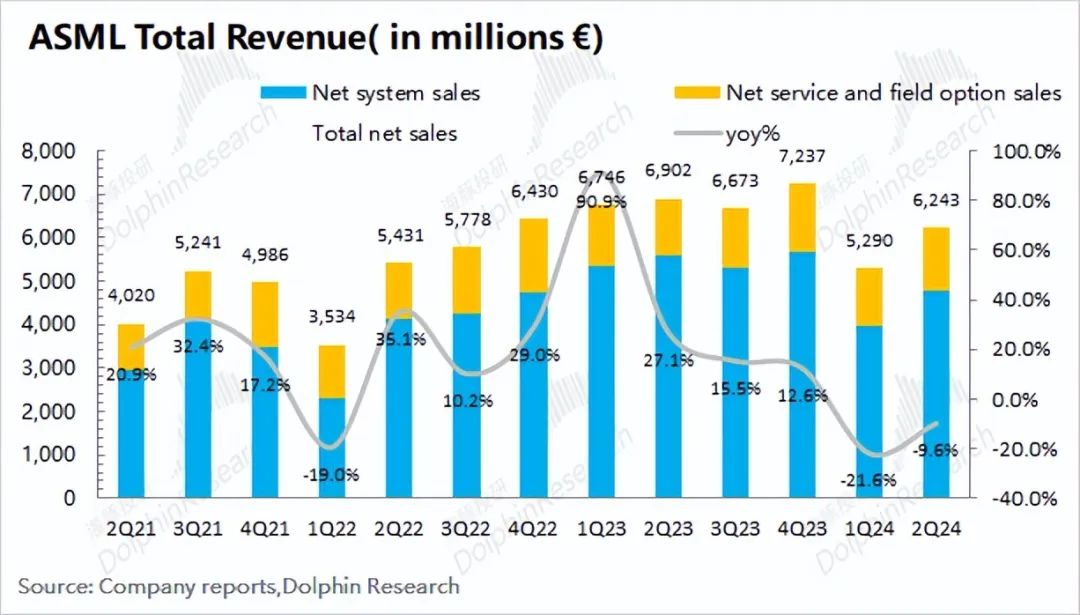

1.1收入端:阿斯麦(ASML)在2024年第二季度实现营收62.4亿欧元,好于市场预期(60亿欧元),季度营收开始出现回升。本季度收入环比提升18%,这主要是受韩国客户拉货回升的影响。

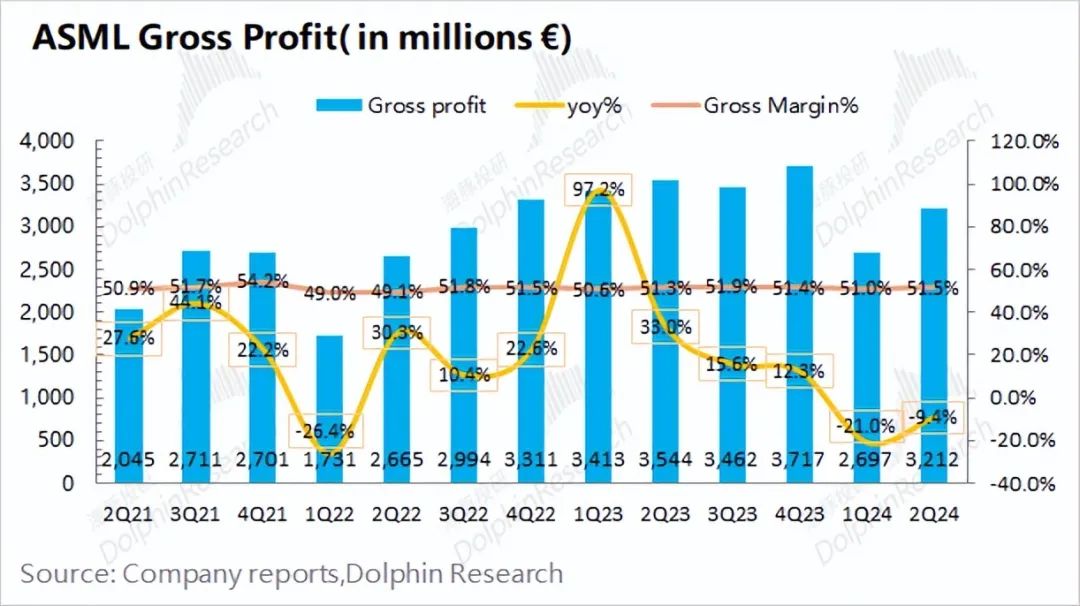

1.2毛利及毛利率:阿斯麦(ASML)在2024年第二季度实现毛利26.97亿欧元,同比下滑9.4%。具体毛利率方面,公司本季度毛利率51.5%,略有提升,好于市场预期(50.6%)。本季度ArF设备出货明显增加,对公司毛利率回升有所增益。

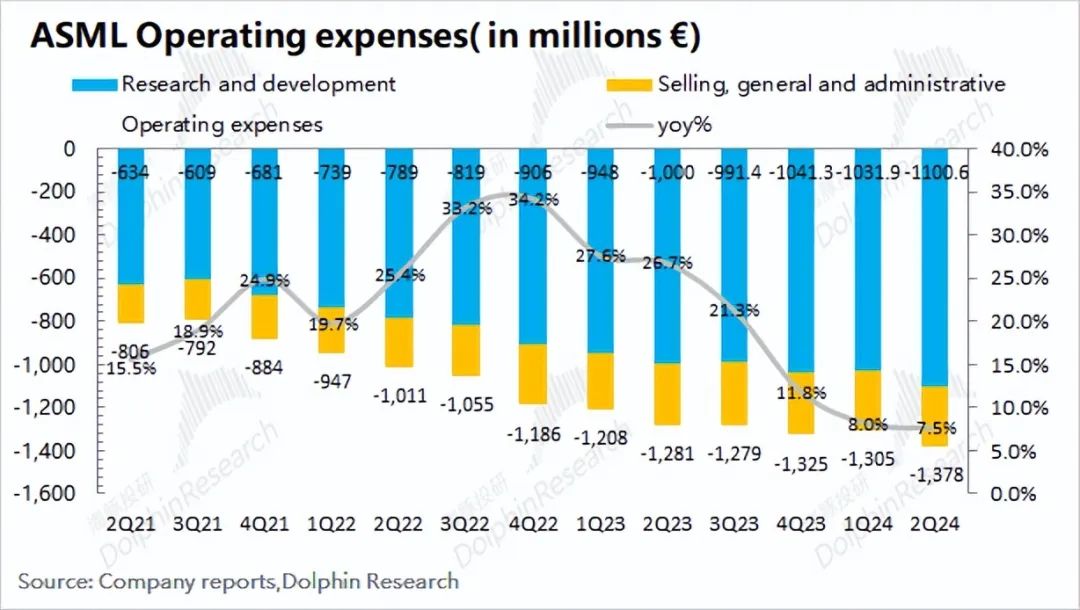

1.3经营费用端:阿斯麦(ASML)在2024年第二季度经营费用为13.78亿欧元,同比增长8%。

具体来看:

1)研发费用:本季度研发费用11亿欧元,同比增加10.1%。研发费用率维持在22.1%,公司的研发投入略有提升,相对保持稳健;

2)销售管理及行政费用:本季度销售及管理费用2.77亿欧元,同比下滑1.5%;销售管理费用率为4.4%,维持在4-5%的区间。

1.4净利润端:阿斯麦(ASML)在2024年第二季度净利润为15.78亿欧元,同比下滑18.7%,超市场预期(14.5亿欧元)。本季度公司业绩虽仍在下滑,但环比有所回升,主要是由中国大陆及韩国客户的拉货提升带动公司营收端的增长。

二、细分数据情况:中国大陆占据一半

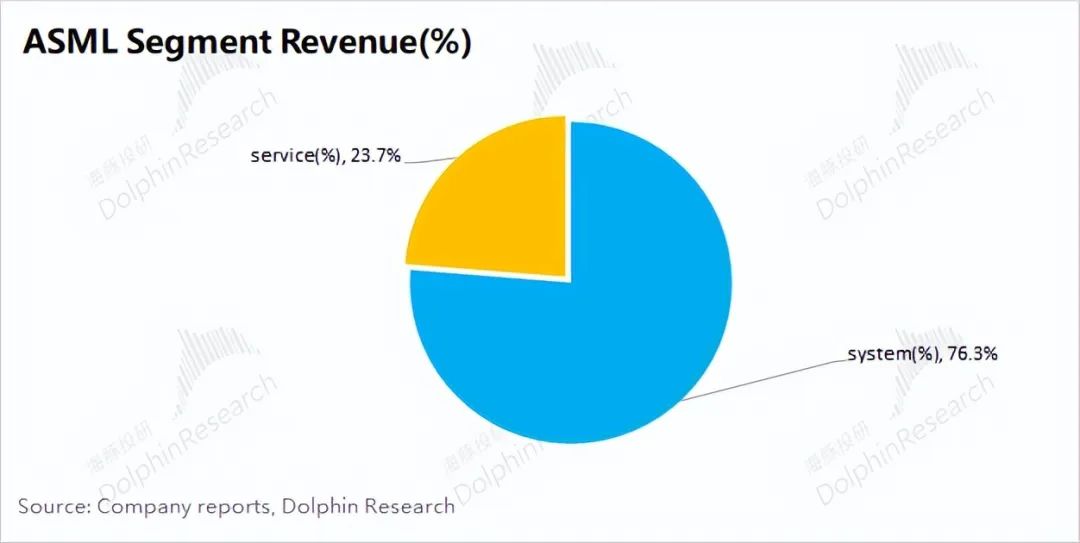

阿斯麦(ASML)的业务由系统销售收入和服务收入两部分构成,其中系统销售收入占比7成以上,是公司最核心的收入来源。

2.1各项业务情况

1)系统销售收入

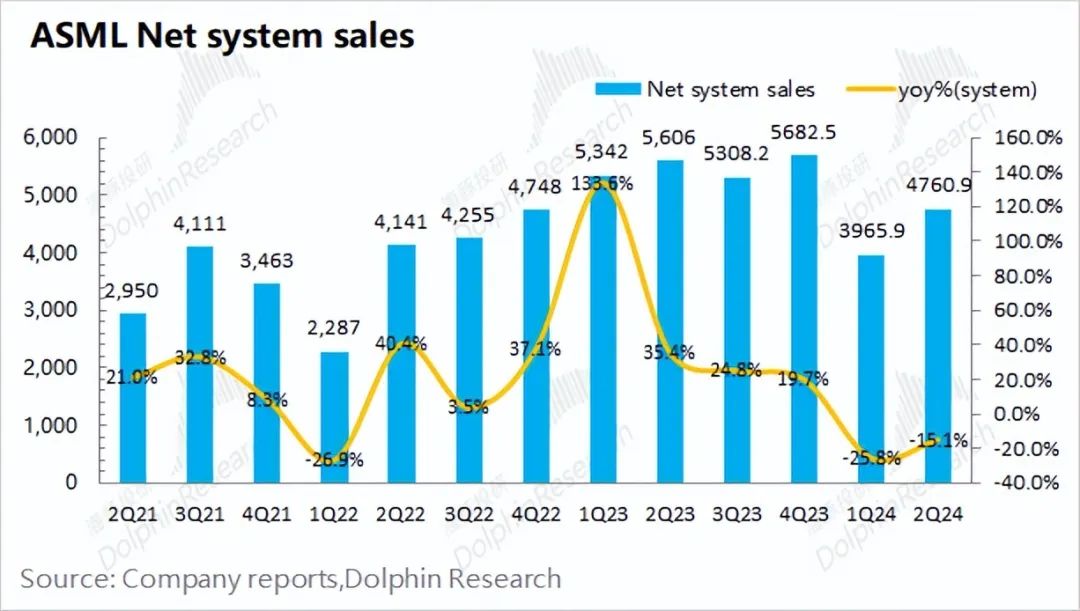

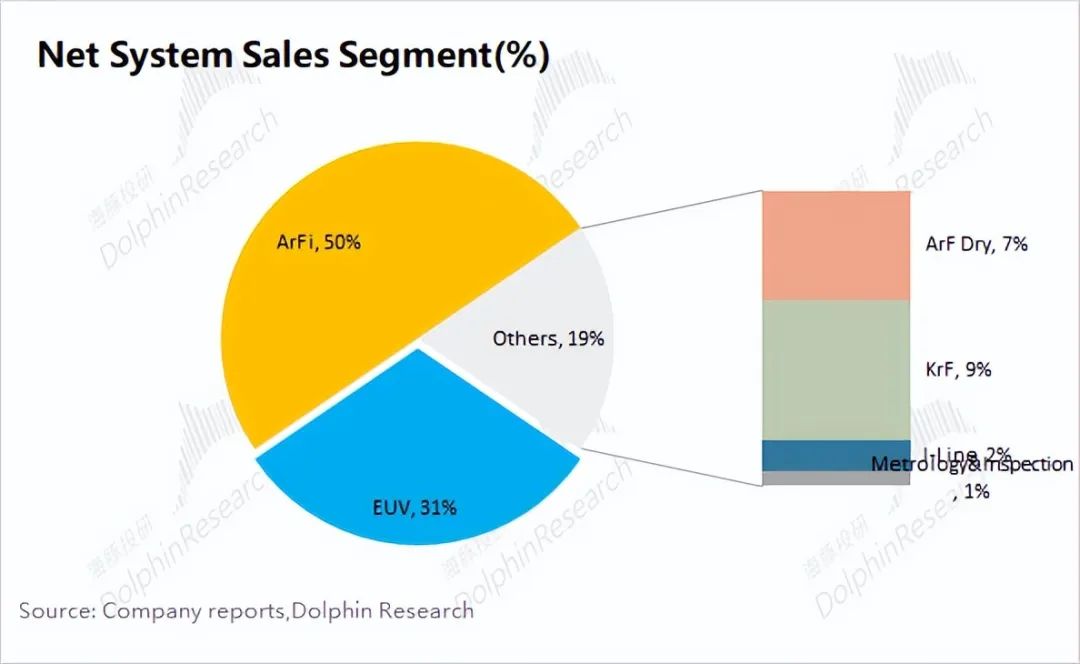

阿斯麦(ASML)的系统销售收入在2024年第二季度实现37.61亿欧元,同比下滑15.1%。系统销售业务的同比下滑,主要是光刻系统出货量减少的影响。虽然中国大陆客户的出货量明显提升,但本季度台积电的拉货仍在较低的位置。由于EUV出货量放缓,公司本季度光刻系统的出货均价下滑至4760万欧左右。

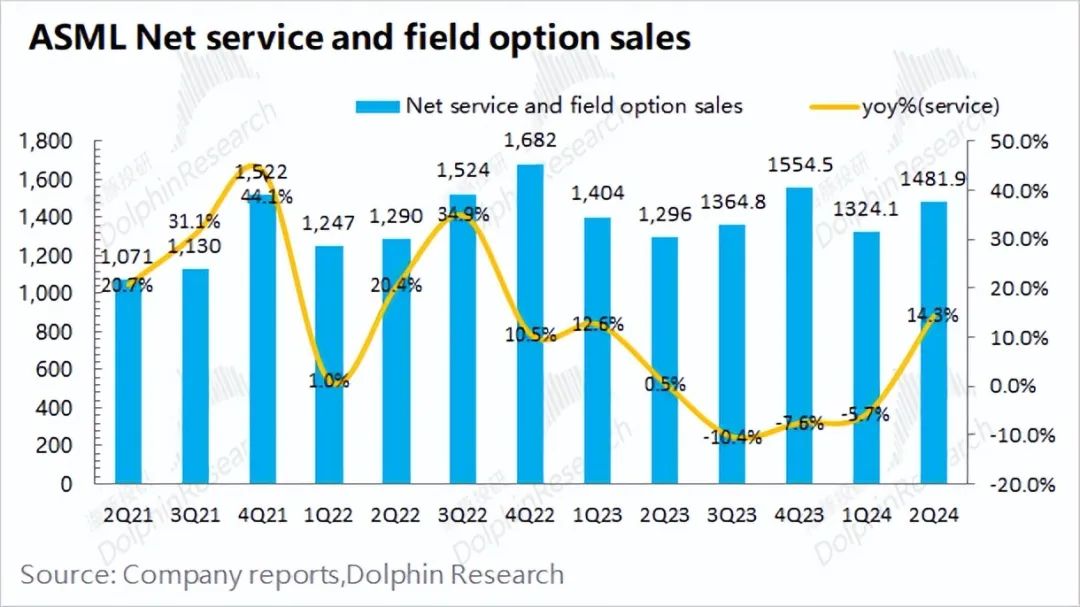

2)服务收入

阿斯麦(ASML)的服务收入在2024年第二季度实现14.82亿欧元,同比增长14.3%。阿斯麦的服务收入,主要包括设备维护等项目,业务收入相对系统销售更为稳定。

2.2各地区收入情况

中国大陆地区收入占比达到近5成左右,本季度仍是公司最大的客户。主要是由于中国大陆地区客户扩产的需求,增加了对ArFi、ArF Dry等产品的持续拉货。

相比于一季度,公司其余两大客户(台积电和韩国地区)的收入本季度也都有所提升。其中韩国地区客户收入本季度回到常规水位,而本季度台积电的拉货仍在相对低位,仍受相对保守的资本开支影响。

本文作者:海豚君,来源:海豚研报,原文标题:《阿斯麦ASML:期待高落地慢,追不上市场“AI梦”》

本文作者:海豚君,来源:海豚研报,原文标题:《阿斯麦ASML:期待高落地慢,追不上市场“AI梦”》

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 股指期货配资开户